Tenker du at en holdingstruktur er noe som kun er ment for store selskaper og konserner? Det kan være mange fordeler knyttet til å etablere en holdingstruktur selv for små og mellomstore selskaper.

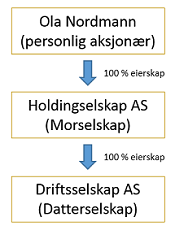

En holdingstruktur innebærer at en personlig aksjonær ønsker å eie et selskap gjennom et annet selskap (se figur). Holdingselskapets funksjon er i de fleste tilfeller kun å eie andre selskaper og foreta investeringer. Nedenfor vil vi presentere de største fordelene med en holdingstruktur hvor flere av fordelene også vil bli presentert mer detaljert i egne artikler senere.

En holdingstruktur innebærer at en personlig aksjonær ønsker å eie et selskap gjennom et annet selskap (se figur). Holdingselskapets funksjon er i de fleste tilfeller kun å eie andre selskaper og foreta investeringer. Nedenfor vil vi presentere de største fordelene med en holdingstruktur hvor flere av fordelene også vil bli presentert mer detaljert i egne artikler senere.

Fordeler med holdingstrukturer:

- Sparegris – Dersom man eier aksjer gjennom et holdingselskap har man mulighet til å utsette beskatning på utbytte og/eller gevinst ved salg av aksjene.

- Fleksibilitet og reinvestering – Datterselskaper kan dele ut utbytte uten beskatning* til holdingselskapene som kan benytte dette for nye investeringer eller senere utbytter.

- Konsernbidrag – Positive og negative resultater i selskapene kan utlignes gjennom konsernbidrag, slik at samlet skatt reduseres.

- Salg av eiendom uten skatt – Selskaper med eiendom skilt ut i egne datterselskaper kan selge disse selskapene (eiendommene) med skattefri gevinst*.

- Spre risiko – Dersom man har flere virksomhetsområder kan disse fordeles på hvert sitt datterselskap under et felles holdingselskap. Ved å gjøre dette vil man kunne isolere og avgrense risiko knyttet til driften ved at økonomiske problemer i et datterselskap ikke vil påvirke de andre selskapene.

- Generasjonsskifte – Det kan legges til rette for generasjonsskifte ved at det etableres aksjeklasser i holdingselskapet med ulik stemme- og utbytterett, og som kan overføres til neste generasjon. Slik vil man også være fint posisjonert dersom arveavgiften igjen vil bli innført.

- Flere eiere – Forenkle diskusjoner om selskapets utbyttepolitikk.

- Ansattprogram – Nøkkelpersoner kan gis medeierskap gjennom aksjer eller opsjoner i datterselskapene og på den måten få mulighet til å ta del i selskapet på en ny måte. Ved å ha driftsselskapet eid av et holdingselskap vil salget av aksjene til ansatte ikke gi beskatning*.

Kan bli dyrt å vente

De færreste tenker på å opprette en holdingstruktur ved oppstarten av et selskap. Man begynner i det små og bygger seg sakte men sikkert opp til at selskapet blir større og mer lønnsomt.

Mange tenker nok at det bare er å stifte et selskap og overføre aksjene dit. Dessverre vil man da måtte betale skatt av forskjellen mellom markedsverdi og det man en gang har investert – det kan bli dyrt.

Det finnes likevel andre måter å oppnå en holdingstruktur på.

Fusjon er løsningen

En mulighet for å opprette en holdingstruktur i etterkant av stiftelsen er å gjennomføre en såkalt trekantfusjon (konsernfusjon). Dette innebærer at man stifter et holdingselskap som igjen stifter et tomt datterselskap. Videre fusjonerer man driften inn i det nyoppstartede datterselskapet, mot at den private eieren får vederlagsaksjer i morselskapet.

Det er mange hensyn å ta ved vurderingen av om du bør opprette holdingselskap og hvordan du ellers bør organisere virksomheten din. Det er også flere veier til målet. Med riktig organisering er det få ulemper med en holdingstruktur, men det er viktig å gjøre omstruktureringen riktig. Ta kontakt med vår rådgivningsavdeling så finner vi sammen den løsningen som er best for dere.

* 3 % av beløpet vil komme til beskatning dersom Holdingselskap AS ikke anses å være i samme skattemessige konsern som Driftsselskap AS. Skattemessig konsern oppnås ved eierskap over 90 %, jf. skatteloven.

Del innholdet ved å bruke ikonene under

Ta kontakt dersom du har spørsmål eller ønsker hjelp med holdingstruktur, omstrukturering m.m.